Le chèque bancaire, symbole traditionnel des transactions financières en France, garde une place significative dans notre système de paiement. En 2021, plus d'un milliard de paiements ont été effectués par chèque, représentant 4% des transactions scripturales. Cette méthode de paiement, particulièrement utilisée dans l'hexagone, nécessite une compréhension précise de son fonctionnement.

Les éléments fondamentaux d'un chèque bancaire

Le chèque bancaire repose sur trois acteurs principaux : le tireur qui émet le chèque, le tiré qui est la banque, et le bénéficiaire qui reçoit le paiement. Sa validité s'étend sur une période d'un an et huit jours à partir de sa date d'émission.

L'anatomie d'un chèque et ses différentes zones

Un chèque se compose de plusieurs zones distinctes. On trouve notamment l'espace pour inscrire le montant en chiffres et en lettres, la date d'émission, le lieu de création, et la zone de signature. Les chèques sont généralement barrés d'avance pour garantir une sécurité accrue lors des transactions.

Les mentions obligatoires à ne pas oublier

Chaque chèque doit comporter des informations essentielles pour être valide. La date d'émission, le montant, le nom du bénéficiaire et la signature du tireur sont indispensables. L'absence d'une seule de ces mentions peut rendre le chèque invalide et entraîner son rejet lors de l'encaissement.

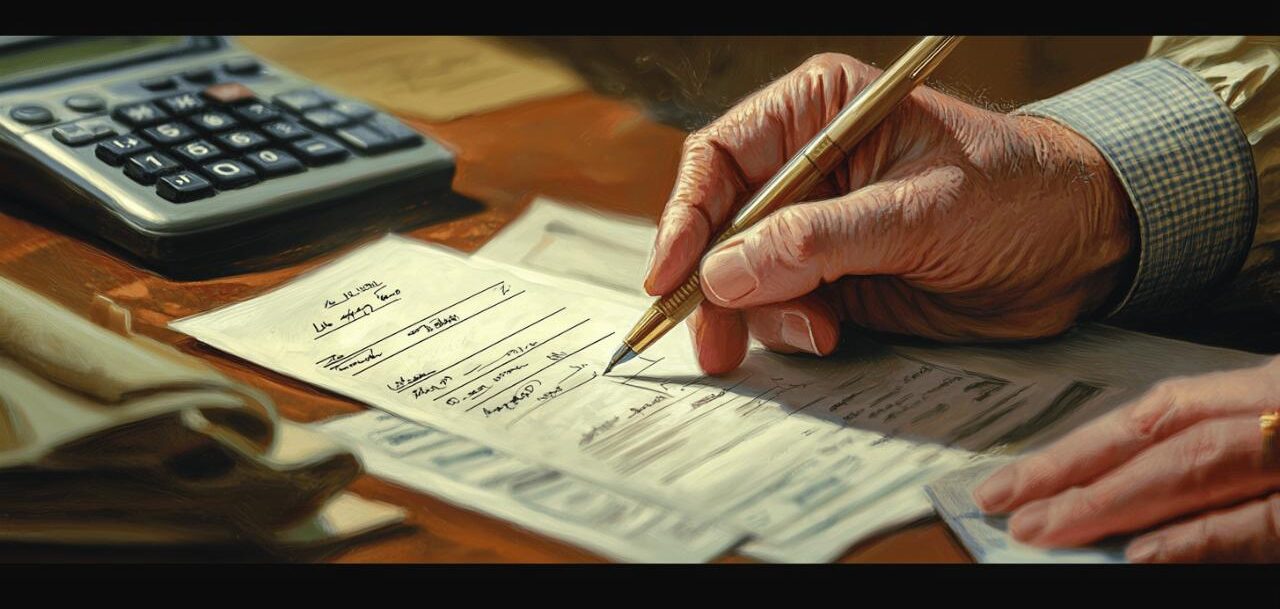

Le remplissage d'un chèque à l'ordre d'un particulier

Remplir un chèque bancaire nécessite une attention particulière pour assurer sa validité et la sécurité de la transaction. Cette opération, bien que simple en apparence, requiert la connaissance des différentes zones à compléter et des règles spécifiques à respecter. Le chèque reste un moyen de paiement utilisé en France, représentant 4% des transactions scripturales en 2021.

La marche à suivre étape par étape

La rédaction d'un chèque commence par l'inscription de la date du jour, au format JJ/MM/AAAA. Ensuite, inscrivez le nom du bénéficiaire après la mention « Payezàl'ordrede ». Le montant doit figurer deux fois sur le chèque : en chiffres dans la case prévue à cet effet, et en lettres sur la ligne horizontale. N'oubliez pas d'ajouter la mention « euros » après le montant en lettres. La signature, élément indispensable, doit être apposée en bas à droite du chèque. La validité du chèque s'étend sur une période d'un an et huit jours à partir de sa date d'émission.

Les erreurs fréquentes à éviter

Une des erreurs classiques réside dans la discordance entre le montant en chiffres et en lettres. En cas de différence, le montant en lettres fait foi. Les ratures et surcharges sont à proscrire car elles peuvent rendre le chèque invalide. La postdation, pratique consistant à inscrire une date ultérieure, est interdite et passible d'une amende de 6% du montant. L'absence de signature ou une signature différente du spécimen déposé à la banque entraîne le rejet du chèque. Le chèque doit être rempli à l'encre noire ou bleue, les autres couleurs n'étant pas reconnues par les systèmes de traitement bancaire.

Les spécificités du chèque pour une entreprise

La gestion des chèques bancaires dans un contexte professionnel nécessite une attention particulière. La France reste le premier pays utilisateur de chèques dans l'Union Européenne, avec 86% des chèques émis en 2020. Cette réalité implique une maîtrise approfondie des règles liées aux transactions par chèque dans le monde de l'entreprise.

Les informations nécessaires pour un paiement professionnel

L'émission d'un chèque professionnel demande une vigilance accrue. La mention exacte de la raison sociale du bénéficiaire est indispensable. Le tireur, représentant l'entreprise, doit disposer des pouvoirs nécessaires pour signer. Les chèques professionnels suivent un encadrement juridique strict, défini par le Code monétaire et financier. La durée de validité reste identique aux chèques personnels : un an et huit jours à partir de la date d'émission. La signature au verso, appelée endossement, constitue une étape obligatoire avant le dépôt en banque.

La vérification des coordonnées de l'entreprise

La validation des informations de l'entreprise bénéficiaire représente une étape fondamentale. Une entreprise peut opter pour un chèque de banque lors de transactions significatives, offrant une garantie supplémentaire. Le document doit mentionner précisément l'identité sociale du destinataire. La réglementation française n'impose pas de montant maximal pour l'émission d'un chèque, mais certains établissements fixent leurs propres limites. Les transactions internationales par chèque restent peu recommandées, la digitalisation favorisant d'autres moyens de paiement.

Le chèque barré et le chèque non barré

Le système bancaire français se distingue dans l'Union Européenne par son utilisation significative des chèques, représentant 86% des émissions européennes en 2020. Cette méthode de paiement, bien qu'en diminution, garde une place particulière dans les transactions financières françaises avec 1,10 milliards de paiements effectués en 2021.

Le système bancaire français se distingue dans l'Union Européenne par son utilisation significative des chèques, représentant 86% des émissions européennes en 2020. Cette méthode de paiement, bien qu'en diminution, garde une place particulière dans les transactions financières françaises avec 1,10 milliards de paiements effectués en 2021.

Les caractéristiques du chèque barré

Le chèque barré constitue la forme standard des chèques en France. Il se caractérise par deux barres parallèles tracées sur son recto. Cette configuration implique que le montant doit obligatoirement être déposé sur un compte bancaire. Les banques fournissent gratuitement ces chèques pré-barrés et non-endossables. Cette formule garantit une sécurité accrue lors des transactions, limitant les risques de vol ou d'utilisation frauduleuse. La réglementation financière impose aux établissements bancaires de privilégier ce format pour les chéquiers standards.

Les cas d'utilisation du chèque non barré

Le chèque non barré présente une spécificité notable : il peut être encaissé directement en espèces au guichet d'une banque. Cette option s'accompagne d'un droit de timbre de 1,50 euro. La validité du chèque s'étend sur une période d'un an et huit jours à partir de sa date d'émission. Les commerçants peuvent établir leurs propres règles concernant l'acceptation des chèques, notamment en fixant un montant minimal de transaction. L'utilisation du chèque non barré reste minoritaire dans les transactions courantes, les utilisateurs préférant généralement la sécurité du chèque barré ou l'instantanéité de la carte bancaire.

La sécurisation du paiement par chèque

Le chèque bancaire représente encore 4% des transactions scripturales en France, ce qui en fait un moyen de paiement nécessitant une attention particulière. La réglementation financière française encadre strictement son utilisation via le Code monétaire et financier, garantissant la sécurité des transactions.

Les mesures de protection contre la fraude

La sécurisation des chèques passe par plusieurs dispositifs réglementaires. Les banques délivrent des chèques barrés d'avance et non-endossables gratuitement. L'opposition bancaire constitue une protection efficace en cas de vol ou de perte – elle doit être confirmée par écrit dans un délai de 48 heures. Les établissements bancaires peuvent refuser la délivrance d'un chéquier selon la situation financière du client. Le chèque de banque, émis directement par l'établissement, offre une garantie supplémentaire pour les transactions sensibles.

Les précautions à prendre lors de l'envoi

L'envoi postal des chèques nécessite des mesures spécifiques. Le chèque doit être utilisé dans un délai d'un an et huit jours après sa date d'émission. La signature au verso du chèque avant son dépôt en banque, appelée endossement, reste obligatoire. Les paiements par chèque à l'étranger sont généralement déconseillés par les institutions financières. La France représente 86% des chèques émis dans l'Union Européenne, ce qui souligne l'importance des précautions à prendre lors de l'utilisation de ce moyen de paiement traditionnel.

Les cas particuliers et situations spéciales

La réglementation bancaire française encadre strictement l'utilisation des chèques. La France représente 86% des chèques émis dans l'Union Européenne en 2020, avec environ 1,10 milliards de paiements effectués par ce moyen en 2021. Cette spécificité française nécessite une bonne compréhension des cas particuliers.

Le chèque de banque et ses particularités

Le chèque de banque se distingue du chèque classique par sa nature et son fonctionnement. Il est émis directement par l'établissement bancaire, assurant ainsi une garantie totale de paiement au bénéficiaire. La banque vérifie préalablement la disponibilité des fonds sur le compte du demandeur et les bloque instantanément. Ce type de chèque est particulièrement utilisé pour les transactions importantes ou lorsqu'une garantie absolue est requise. Néanmoins, ce service est payant, contrairement aux chèques standards remis gratuitement en agence.

Les corrections autorisées sur un chèque

La modification d'un chèque répond à des règles précises pour garantir sa validité. Toute rature doit être approuvée par une nouvelle signature du tireur. L'antidatage et le postdatage sont à proscrire, cette dernière pratique étant passible d'une amende de 6% du montant inscrit. La validité d'un chèque s'étend sur une période d'un an et huit jours à partir de sa date d'émission. L'endossement, qui consiste à signer au verso avant le dépôt, reste une pratique courante mais doit respecter les normes bancaires établies.